Jakým způsobem šetřit na lepší bydlení?

[dropcap]Z[/dropcap]dá se, že 100% hypotékám odzvoní hrana a české domácnosti si tak budou muset na nové bydlení zčásti našetřit samy. Na místě je pak otázka: ale kde? Finančních produktů je přehršel a v případě schválení omezení v poskytování hypoték se jistě roztrhne pytel s dalšími, přičemž obyčejný smrtelník má už nyní problém se v tom nekonečném lánu úrokových sazeb, poplatků a garancí vyznat. Proto jsme pro Vás dnes připravili takové větší „review“ jednotlivých produktů, které přichází v potaz pro střednědobé zhodnocení peněz.

Stavební spoření

Asi první produkt, který nám všem vyvstane na mysli, pokud přijde řeč na spoření na bydlení. Ano, stavební spoření se skutečně zdá být vhodným způsobem pro střednědobé spoření na nové bydlení. Kromě garance zhodnocení (plynoucí z úrokové sazby platné v době sjednání smlouvy), jistoty vrácení peněz (viz. garance zhodnocení, plus vklad na stavebním spoření je ze zákona pojištěn) a k tomu státní podpora až 2 000 Kč (v případě, že spoříte na bydlení se nemusíte obávat toho, že by některý z poslanců chtěl oživit otázku omezení použitelnosti těchto peněz).

Kromě toho, u tohoto produktu (jako jediného) máte možnost získat úvěr určený speciálně na financování bydlení. Pokud začnete šetřit včas a dostatečnou částku, minimalizujete dobu, po kterou budete případně splácet tzv. překlenovací úvěr, čímž snížíte celkové náklady na pořízení Vašeho bydlení.

Spořicí účty

Nástupce stavebního spoření v pomyslné hitparádě finančních produktů. Právě sem směřovala podstatná část peněz, jež české domácnosti vybraly ze stavebního spoření po omezení jeho výhodnosti. Spořicí účty nabízí, stejně jako stavební spoření, pojištění vkladu, tím však výčet výhod spoření v tomto produktu končí. Spořicí účty totiž nedávají žádnou jistotu budoucích výnosů (ještě před několika lety bylo možné spořit za více jak 3 % ročně, dnes je pak běžná sazba kolem 1,1 %), plus k tomuto produktu nezískáte žádné peníze od státu, ani šanci na výhodný úvěr (tedy pokud si nespoříte částku v řádech milionů, za kterou by Vás banka odměnila nižší úrokovou sazbou u hypotéky).

Podílové fondy

Nejčastěji ty dluhopisové a fondy peněžního trhu. Zatímco ty první nabízí potenciál vyšších výnosů se středním rizikem ztrát, ty druhé nabízí zhodnocení často pod úrovní inflace s minimální pravděpodobností ztrát (garance získání vložených prostředků tu ale není).

V podílových fondech často končí peníze těch střadatelů, kteří se s žádostí o zhodnocení peněz obrátí na finanční poradce, pro které je tento typ produktu finančně výhodnější než stavební spoření či spořicí účty. Potlačen tu však bývá požadavek na výhodné spoření s garancí vrácení peněz.

Vklad na podílových fondech není ze zákona pojištěn, neexistuje zde garance výnosu, nezískáte žádné peníze od státu ani šanci na výhodný úvěr (opět, pokud neinvestujete částku v řádech milionů korun, za kterou by Vás banka odměnila nižší sazbou hypotéky).

Co říkají čísla?

Otázkou výhodnosti jednotlivých produktů v řeči čísel se již zabývaly servery Kurzy.cz a Finprehled.cz, které porovnávaly výhodnost stavebního spoření oproti jiným produktům, ať už těm se stejným rizikovým profilem či těm s podobným investičním horizontem a potenciálem výnosů.

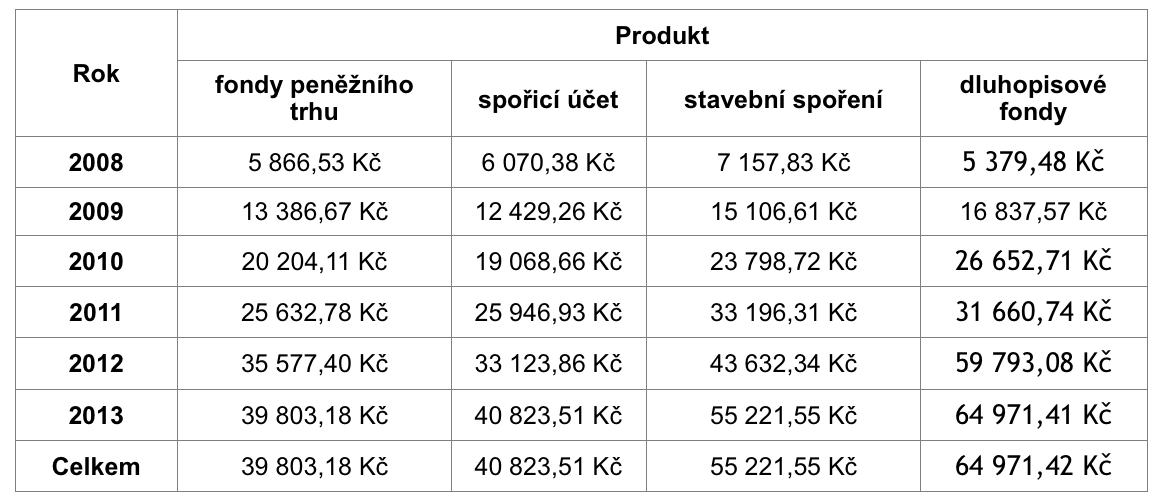

Níže uvedená tabulka (převzatá z webu Finslovnik.cz) ukazuje, že vůbec nejvyšší zhodnocení nabídly v uplynulých 6 letech dluhopisové podílové fondy, ve kterých bylo možné zhodnotit pravidelnou měsíční investice ve výši 500 Kč na celkových 64 974,42 Kč, zatímco v případě stavebního spoření se jednalo o zhodnocení na konečných 55 221,55 Kč. Tolik oblíbené spořicí účty pak zůstávají výrazně pozadu, to když nabídly zhodnocení na konečných 40 823,51 Kč.

Vývoj pravidelné měsíční investice ve výši 500 Kč ve sledovaném období

[box type=“warning“ ]

Co čísla neprozradila

Co však čísla neprozradila je vhodnost jednotlivých produktů (zejména těch 2 nejvýhodnějších) pro jednotlivé občany. Zatímco dluhopisové podílové fondy nabízí potenciál výnosu i 6 % ročně při středně velkém riziku nedosažení tohoto cíle, případně i poklesu hodnoty investic, stavební spoření se státní podporou nabízí roční výnos mezi 4 % – 5 % ročně s tím, že zhodnocení zde máte jisté (díky garantované úrokové sazbě a pojištění vkladu na stavebním spoření). Byť tedy bylo stavební spoření ve sledovaných letech méně výhodné než dluhopisy, vyplatí se jím zabývat, případně jej i upřednostnit oproti dluhopisovým fondům, právě z důvodu jistot, které tento produkt nabízí a také možnosti získání výhodného úvěru ze stavebního spoření.

[/box]

Zdroje:

www.kurzy.cz

www.finslovnik.cz

www.cmss.cz

Mohlo by se vám také líbit

Kde by neměla chybět kvalitní hydroizolace?

Ušetřete na vybavení domácnosti a to i díky rychlé půjčce